次上市委员会审议会议,届时将审议聚胶新材料股份有限公司(以下简称“聚胶股份”)的首发申请。聚胶股份此次拟在深交所创业板上市,公开发行股票数量不超过,保荐人为国泰君安证券股份有限公司,保荐代表人为许一忠、肖峥祥,拟募集资金万吨卫生用品高分子新材料制造及研发总部项目、卫材热熔胶产品波兰生产基地建设项目、补充运用资金项目。

聚胶股份是一家以研发生产吸收性卫生用品专用热熔胶为业务核心的专业供应商。产品最重要的包含结构胶、橡筋胶、背胶和特种胶等。

聚胶股份控制股权的人及实际控制人为陈曙光、刘青生、范培军三人。三人直接和间接合计持有聚胶股份47.77%的股份,合计控制聚胶股份52.21%的表决权股份。

2018年至2021年1-6月,聚胶股份营业收入分别是5.84亿元、7.59亿元、8.79亿元、4.42亿元;净利润分别为6182.62万元、8000.32万元、7964.06万元、2096.50万元;归属于母企业所有者的净利润分别为6182.62万元、8000.32万元、7964.06万元、2096.50万元;扣除非经常性损益后归属于母企业所有者的净利润分别为5978.36万元、7570.63万元、7394.90万元、2006.53万元;经营活动产生的现金流量净额分别是-1221.61万元、4982.89万元、1.02亿元、628.78万元。

2018年至2021年1-6月,聚胶股份销售商品、提供劳务收到的现金分别为5.03亿元、6.35亿元、7.58亿元、4.41亿元。

2021年1-9月,聚胶股份营业收入为7.11亿元,同比增长13.73%;纯利润是3903.97万元,同比下降35.88%;归属于母公司股东的纯利润是3907.17万元,同比下降35.82%;扣除非经常性损益后归属于母公司股东的纯利润是3699.84万元,同比下降36.02%。

聚胶股份2021年全年营业收入为10.54亿元,同比增长19.88%;纯利润是5480.24万元,同比下降31.19%;归属于母公司股东的纯利润是5477.30万元,同比下降31.22%;扣除非经常性损益后归属于母公司股东的纯利润是5226.35万元,同比下降29.32%。

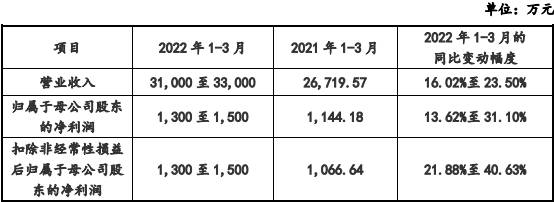

聚胶股份预计2022年1-3月营业收入为3.10亿元至3.30亿元,同比增长16.02%至23.50%;归属于母公司股东的纯利润是1300万元至1500万元,同比增长13.62%至31.10%;扣除非经常性损益后归属于母公司股东的纯利润是1300万元至1500万元,同比增长21.88%至40.63%。

深交所第三轮问询要求聚胶股份补充披露经审阅的2021年1-9月业绩同比变动情况及2021年全年业绩预计情况,并分析2021年以来是不是真的存在业绩下滑、主要营业产品销量下滑、毛利率下滑的情形及原因,发行人业绩变动与同行业公司是不是存在显著差异,发行人是不是真的存在业绩持续下滑的风险。

2018年至2021年1-6月,聚胶股份主营业务收入分别为5.84亿元、7.58亿元、8.79亿元、4.42亿元,其中,结构胶产品实现收入分别为3.88亿元、5.13亿元、5.81亿元、2.91亿元,占主营业务收入比例分别为66.52%、67.66%、66.08%、65.85%。、

2018年至2021年1-6月,在贸易销售模式和直销销售模式下,聚胶股份结构胶产品单价均逐年下降。

贸易销售模式:聚胶股份结构胶产品2018年至2021年1-6月单价分别为15.41元/千克、14.77元/千克、13.34元/千克、12.67元/千克;直销销售模式聚胶股份结构胶产品2018年至2021年1-6月单价分别为14.59元/千克、13.77元/千克、13.12元/千克、12.92元/千克。

2018年至2021年1-6月,聚胶股份贸易销售模式下各产品单价分别为15.56元/千克、15.22元/千克、13.68元/千克、13.01元/千克;直销销售模式下各产品单价分别为15.57元/千克、14.66元/千克、13.93元/千克、13.61元/千克。

招股书显示,报告期内,仅有Nihon Cima Co., Ltd.(简称“日本西玛”)一家企业既是公司的客户,又是公司的供应商。2018年至2021年1-6月,聚胶股份对其销售金额分别为32.97万元、149.60万元、210.89万元、84.79万元,采购金额分别为9.44万元、14.69万元、0万元、0万元。

聚胶股份是一家以研发生产吸收性卫生用品专用热熔胶(简称“卫材热熔胶”)为业务核心的专业供应商,专注于卫材热熔胶的研发、生产和销售,产品主要用于卫生巾、纸尿裤等吸收性卫生用品面层、吸收层、底层等各组成材料的粘合,具有无毒、无味、不含溶剂的环保特点。聚胶股份卫材热熔胶产品主要包括结构胶、橡筋胶、背胶和特种胶等。

聚胶股份2022年3月11日披露的招股书上会稿显示,截至招股说明书签署日,陈曙光任公司董事长、总经理,直接持有聚胶股份11.21%的股份,并通过聚胶资管间接持有聚胶股份7.78%的股份;刘青生任公司董事、副总经理,直接持有聚胶股份10.58%的股份,并通过聚胶资管间接持有聚胶股份9.36%的股份;范培军任公司董事、副总经理、技术总监,直接持有聚胶股份8.83%的股份,三人直接和间接合计持有聚胶股份47.77%的股份,合计控制聚胶股份52.21%的表决权股份。

公司日常生产经营管理由陈曙光、刘青生、范培军三人共同负责,其他持股比例较大的股东富丰泓锦、郑朝阳仅作为财务投资者,未向公司委派董事,亦未实际参与公司的经营管理,未对公司的经营决策施加重大影响。

此外,为保持公司治理结构和股权结构的稳定,加强对公司的实际支配权,陈曙光、刘青生、范培军已于2021年1月29日签订《一致行动协议》,一致同意在聚胶股份的股东大会、董事会的表决中均应采取一致行动,如各方不能达成一致意见,则以陈曙光的意见为准,该协议在各方作为公司直接或间接股东及/或公司董事期间持续有效。

聚胶股份此次拟在深交所创业板上市,公开发行股票数量不超过2000万股,占本次发行后总股本的比例不低于25%,保荐机构为国泰君安证券股份有限公司,保荐代表人为许一忠、肖峥祥,拟募集资金4.81亿元,扣除发行费用后,将投资于以下项目:

1.年产12万吨卫生用品高分子新材料制造及研发总部项目,项目总投资金额2.91亿元,拟使用募集资金投入金额2.44亿元;2.卫材热熔胶产品波兰生产基地建设项目,项目总投资金额1.66亿元,拟使用募集资金投入金额1.66亿元;3.补充营运资金项目,项目总投资金额7000.00万元,拟使用募集资金投入金额7000.00万元。

2018年至2021年1-6月,聚胶股份营业收入分别为5.84亿元、7.59亿元、8.79亿元、4.42亿元;净利润分别为6182.62万元、8000.32万元、7964.06万元、2096.50万元;归属于母公司所有者的净利润分别为6182.62万元、8000.32万元、7964.06万元、2096.50万元;扣除非经常性损益后归属于母公司所有者的净利润分别为5978.36万元、7570.63万元、7394.90万元、2006.53万元;经营活动产生的现金流量净额分别为-1221.61万元、4982.89万元、1.02亿元、628.78万元。

2018年至2021年1-6月,聚胶股份销售商品、提供劳务收到的现金分别为5.03亿元、6.35亿元、7.58亿元、4.41亿元。

2021年1-9月,聚胶股份营业收入为7.11亿元,同比增长13.73%;净利润为3903.97万元,同比下降35.88%;归属于母公司股东的净利润为3907.17万元,同比下降35.82%;扣除非经常性损益后归属于母公司股东的净利润为3699.84万元,同比下降36.02%。

聚胶股份2021年全年营业收入为10.54亿元,同比增长19.88%;净利润为5480.24万元,同比下降31.19%;归属于母公司股东的净利润为5477.30万元,同比下降31.22%;扣除非经常性损益后归属于母公司股东的净利润为5226.35万元,同比下降29.32%。

聚胶股份预计2022年1-3月营业收入为3.10亿元至3.30亿元,同比增长16.02%至23.50%;归属于母公司股东的净利润为1300万元至1500万元,同比增长13.62%至31.10%;扣除非经常性损益后归属于母公司股东的净利润为1300万元至1500万元,同比增长21.88%至40.63%。

深交所第三轮问询显示,申请文件显示,报告期各期,聚胶股份主营业务收入分别为5.84亿元、7.58亿元、8.79亿元、4.42亿元。

深交所要求聚胶股份补充披露经审阅的2021年1-9月业绩同比变动情况及2021年全年业绩预计情况,并分析2021年以来是否存在业绩下滑、主营产品销量下滑、毛利率下滑的情形及原因,聚胶股份业绩变动与同行业公司是否存在非常明显差异,聚胶股份是不是真的存在业绩持续下滑的风险。

聚胶股份回复表示,2021年以来,公司产品销量、主要经营业务收入稳步增长,但是利润总额、净利润出现一定程度的下降,这主要是因海运价格受境外疫情影响迅速上涨,公司运输成本大幅增加所致。综合来看,公司不存在业绩持续下滑的风险。

2019年1月12日,经公司股东会决议,公司以未分配利润1000万元按照股东的认缴出资比例向全体股东分红,上述股利分配事项已于当年实施完毕。

2019年6月18日,经公司股东会决议,公司以未分配利润2500万元按照股东的认缴出资比例向全体股东分红,上述股利分配事项已于当年实施完毕。

2021年3月30日,经公司2021年第一次临时股东大会决议,审议通过《关于审议公司2020年度利润分配预案的议案》,以未分配利润向全体股东每10股派发现金股利5元(含税),合计金额3000万元,上述股利分配事项已于当年实施完毕。

2018年至2021年1-6月,聚胶股份主营业务收入分别是5.84亿元、7.58亿元、8.79亿元、4.42亿元,其中,结构胶产品实现收入分别是3.88亿元、5.13亿元、5.81亿元、2.91亿元,占主要经营业务收入占比分别是66.52%、67.66%、66.08%、65.85%。

2018年至2021年1-6月,在贸易销售模式和直销销售模式下,聚胶股份结构胶产品单价均逐年下降。

贸易销售模式:聚胶股份结构胶产品2018年至2021年1-6月单价分别为15.41元/千克、14.77元/千克、13.34元/千克、12.67元/千克;

直销销售模式聚胶股份结构胶产品2018年至2021年1-6月单价分别为14.59元/千克、13.77元/千克、13.12元/千克、12.92元/千克。

2018年至2021年1-6月,聚胶股份贸易销售模式下各产品单价分别为15.56元/千克、15.22元/千克、13.68元/千克、13.01元/千克;直销销售模式下各产品单价分别为15.57元/千克、14.66元/千克、13.93元/千克、13.61元/千克。

2018年至2021年1-6月,聚胶股份可比公司毛利率均值分别为24.40%、33.04%、30.48%、20.85%。对比可比公司,聚胶股份2020年毛利率为行业最低。

招股书显示,报告期内,仅有Nihon Cima Co., Ltd.(简称“日本西玛”)一家公司既是公司的客户,又是公司的供应商。

2018年至2021年1-6月,聚胶股份对其销售金额分别为32.97万元、149.60万元、210.89万元、84.79万元,采购金额分别为9.44万元、14.69万元、0万元、0万元。

日本西玛是一家印刷机清洗剂及热熔胶生产商,公司向其销售特种胶-除味胶的同时向其采购原材料,还在于生产该类除味胶需要日本生产的一种特殊的填料,考虑合作沟通方便,由该客户为公司采购该原料,生产后的除味胶均销售给日本西玛。2020年以来,公司不再向日本西玛采购,主要是因为采购量较小,相关运输成本比较高,公司停止向其采购而向该原料的一家国内贸易商采购。

公司向日本西玛销售和采购产品的价格均按照市场行情报价协商定价,与公司向别的客户、供应商销售和采购产品的定价政策不存在一定的差异,价格公允。